出品:新浪财经上市公司野心院

{jz:field.toptypename/}作家:君

2026年1月16日,广州文石信息科技股份有限公司(下称“文石”或“公司”)向联交所主板提交上市请求,中信建投海外为独家保荐东说念主。

文石的招股书存在一些“过度包装”的问题,原来极为简略的业务模式、业务进程,被冠以各样“肥大上”的名词,相关践诺晦涩难解,如打出“常识专注型坐褥力器具”见地,但事实上中枢居品即是电子纸平板。

不仅是相关用语较为张皇,在展示公司行业地位的数据时,文石也通过礼聘性地竖立门槛,举高自己的“行业地位”。在招股书中,文石自创“零卖价值”见地,与收入的各异率达到37.48%,但未对此给出表现。

此外,文石还面对利润下滑、打算性现款流恶化等问题。文石最近一次外部融资发生在10年前,而2024年的6名新进投资者不仅未让文石融到钱,反而“惹了孤苦骚”,或出于被动授予了赎回权等一系列出奇权力。

业务模式“过度包装”描述晦涩难解

2025年12月,香港证监会和香港交游所荒凉联名致函IPO保荐东说念主,称旨在抒发监管层对近期递交的新上市请求中所不雅察到的质料下滑,以及某些分歧规步履的监管心扉。信函称部分IPO保荐东说念主所提供的上市文献品性差劣,审查不及,如触及业务模式的描述不够明晰、过度使用宣传用语;礼聘性呈现行业数据以夸大上市请求东说念主的市阵势位等。

不难发现,文石的招股书就存在一些“过度包装”的问题,原来极为简略的业务模式、业务进程,被冠以各样“肥大上”的名词,相关践诺晦涩难解。

文石开篇便打出“常识专注型坐褥力器具”见地,并在招股书中称其奋发于通过软硬协同的器具组合,赋能全国常识使命者从笔墨信息中高效能获取深度知悉。

但事实上,文石的中枢居品即是电子书阅读器(E-Reader),也称电子纸平板、电纸书等。2023年、2024年及2025年前三季度(简称“汇报期”),高速阅读器及坐褥力平板辩别孝顺了文石总收入的94.5%、95.1%、95.7%。而高速阅读器及坐褥力平板均属于电子纸平板的细分类型。

比拟之下,文石官网对公司的先容显得“平方”多了:文石是当今数字阅读行业中具有逾越空洞实力的高技术企业,旗下的BOOX系列智能墨水平板,凭借其出色的表示成果,广泛的PDF功能,行业逾越的居品配置,别具一格的革命瞎想等,一直被全国用户所追捧和怜爱,当今如故成为全国主流E-reader之一。

文石招股书

文石招股书

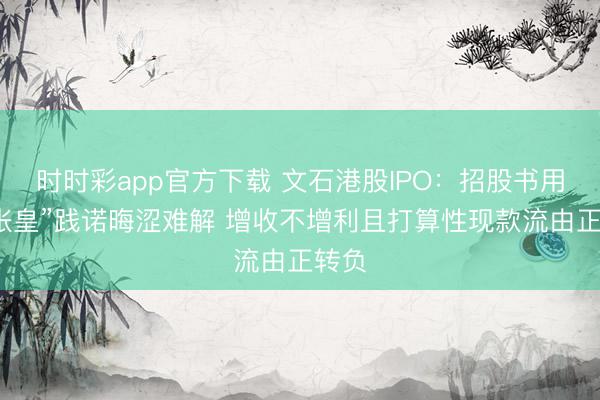

除了将电子纸平板称为“常识专注型坐褥力器具”,文石还在招股书摘抄“咱们的业务模式”部分,自称为“前瞻性生态系统谐和伙伴独处软件供应商”(注:该业务当今仍处于训导发展阶段)。但文石未在正文部分对相关见地作进一步表现,且字体太小,须放大1倍身手看清践诺。

不仅是相关用语较为张皇,在展示公司行业地位的数据时,文石也通过礼聘性地竖立门槛,举高自己的“行业地位”。

文石招股书

文石招股书

文石招股书用的是弗若斯特沙利文的府上,“按2024年零卖价值计,咱们位列全国常识专注型坐褥力器具市集第二大品牌。此外,咱们在常识专注型坐褥力器具市集的盛开式系统分部及色调分部均为全国逾越品牌。咱们亦为中国市集头部常识专注型坐褥力器具品牌,以及为全国前五名市集参与者中排行最高的中国企业”。

上述践诺中,文石在“全国逾越品牌”前冠以“盛开式系统分部”“色调分部”的按捺词,并宣称“在具备盛开式系统及超卓彩色表示性能的竖立销量方面排行全国第一”。但招股书既未对相关名词见地进行表现,又未给出具体数据加以论证。

此外,文石2024年常识专注型坐褥力器具市集排行的依据为“零卖价值”,但未对此见地作出明确界说。2024年文石“常识专注型坐褥力器具”的零卖价值为13.31亿元,而同期电子纸平板(高速阅读器、坐褥力平板)的收入为9.68亿元。不难发现,文石所谓的“零卖价值”要光显高于收入,各异比例达到37.48%。

以巨擘媒体发布的行业汇报加以佐证,更能阐明文石的“行业地位”含有一定水分。洛图科技(RUNTO)2025年2月发布的《全国电子纸市集分析季度汇报》数据表示,2024年电子纸平板全国出货量达到了1720.3万台。2024年文石电子纸平板的销量为60万台,按2024年销量计,文石在全国电子纸平板的市集份额约为3.82%,光显低于招股书走漏的“4.6%”(按零卖价值计)。

增收不增利且打算性现款流由正转负

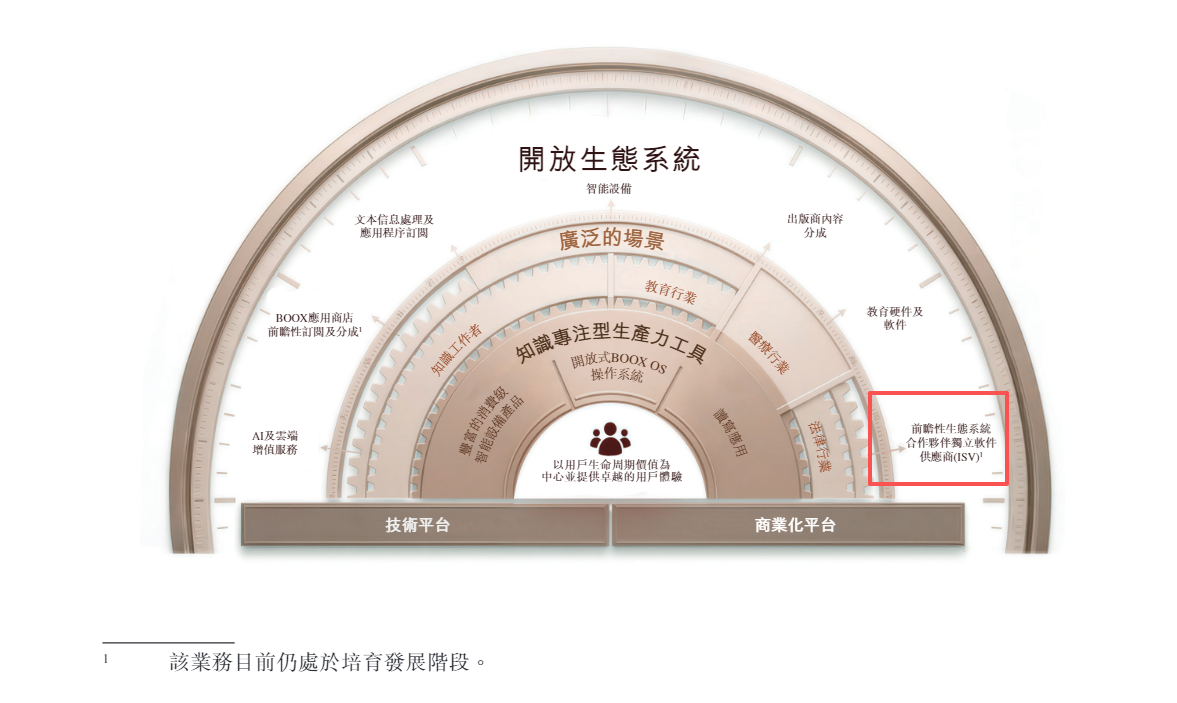

财务数据表示,文石各汇报期的收入辩别为8.04亿元、10.18亿元、7.99亿元,净利润辩别为1.24亿元、1.21亿元、1.03亿元。其中,2024年、2025年前三季度的收入辩别同比增长26.62%、10.31%,但净利润辩别同比下滑2.31%、4.09%,时时彩即出现“增收不增利”的情形。

一方面,文石的毛利率承压,毛利增长有限。2025年前三季度,文石的举座毛利率为39.2%,较2024年同期仅稍许提高0.2个百分点,其中高速阅读器的毛利率同比下滑1.1个百分点。

另一方面,文石的时辰用度快速增长,不息侵蚀利润。文石各汇报期的时辰用度率辩别为16.8%、23.5%、24.9%,逐年升高。其中占大头的是销售用度,各汇报期辩别为0.73亿元、1.44亿元、1.11亿元,用度率辩别为9.1%、14.2%、13.9%,近两个汇报期辩别同比高涨5.1pct、0.3pct。

由于利润下滑及存货增长,文石的打算性现款流大幅恶化。2025年前三季度,文石录得打算举止现款流量净额-0.41亿元,2024年同期为0.14亿元,同比由正转负。

汇报期内,文石的存货占流动财富的比例辩别为47.72%、52.75%、63.49%,呈快速高涨趋势,占用了大额营运资金。终结2025年9月末,文石的存货余额为4.35亿元,较2023年末增多1.93亿元,增幅达到179.73%。

凭证证监会官网,营运资金的打算公式为流动财富-流动欠债。据此打算文石的营运资金,各汇报期辩别为3.31亿元、0.67亿元、0.98亿元。

不难发现,终结2023年末,文石的营运资金尚保持在高位,但仅昔日一年便断崖式减少粗略。终结2025年9月末,文石的营运资金仍然不及1亿元。

融资方面,文石自2008年创立以来仅完成1轮融资。2016年6月,融捷集团以2000万元认缴文石注册本钱300万元。2024年5月至7月,融捷集团清仓股份,共套现约1.62亿元,较运转入股成本盈利710.90%。

文石招股书

文石招股书

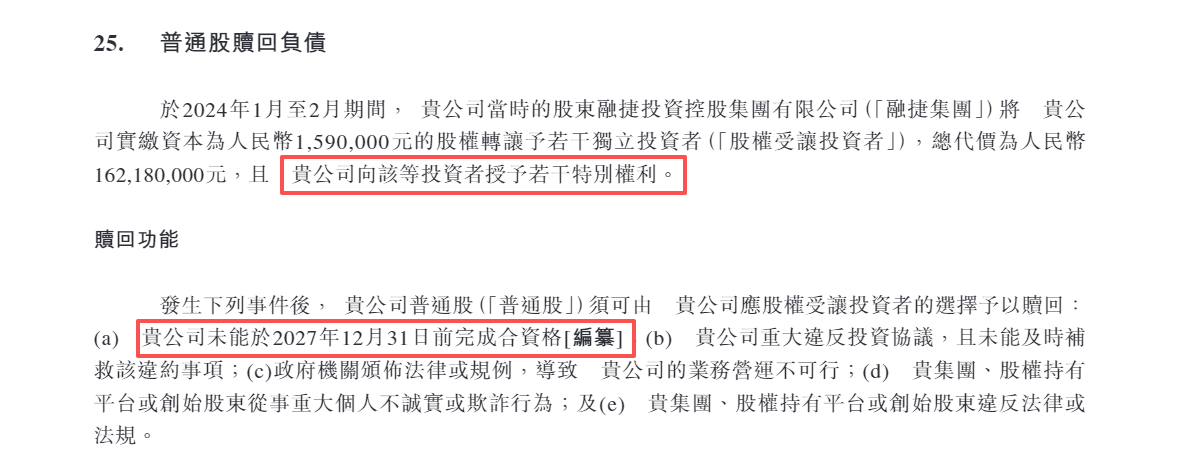

让东说念主忍俊不禁的是,融捷集团的退出还让文石“惹来孤苦骚”。联思天津、川奇光电、太仓景柏等6名投资者不是通过认购新增注册本钱的方式成为文石的鼓励,而是通过受让融捷集团股份成为文石的鼓励,导致文石不仅未从这6名投资者手里获取一分钱,何况还“被动”与其缔结合同,商定了赎回权、反稀释权、知情权、计帐优先权等一系列出奇权力。

尽管当今赎回权已暂时失效,但倘若文石未能在2027年末前完成上市,或违背投资合同相关礼貌,赎回权将归附奏效。终结2025年9月末,文石的赎回欠债约为1.54亿元。

由于外部融资次数较少,文石的按捺权高度聚集,出现“一股独大”问题。IPO前,淡玉婷、朱增、翟永泰及共创文石为文石的一组控股鼓励,持股比例高达84.1%。同期,淡玉婷为董事长、奉行董事兼总司理,朱增为奉行董事、副总司理、首席运营官兼首席技艺官,翟永泰为奉行董事兼副总司理。

专科东说念主士指出,公司股权过于聚集,并不虞味着对公司措置一定产生负面影响,但会带来潜在风险,需要监督和制约。举例,大鼓励欺诈其控股地位,通过抵挡允的关联交游获取利益;通过财富重组、资金占用等技能,将公司资源犯警转机到其按捺的其他企业;欺诈掌合手的里面信息,通过内幕交游牟取不妥利益,从而导致市集公说念性受损;决议权过于聚集,短缺多元化意见,决议不够审慎,导致计谋性诞妄,影响公司恒久发展。

在短缺外部融资渠说念的情况下,文石为保险营运资金的结识入手大举告贷。终结2025年9月末,文石的短期告贷余额达到1.07亿元,较2024年末飙升52倍,并新增恒久告贷490万元。而货币资金不息减少,各汇报期辩别为2.01亿元、1.87亿元、1.72亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察

备案号:

备案号: