炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:证券之星

近日,烘焙品牌元祖股份(603886.SH)发布了2025年度事迹预报,公司展望2025年终了归母净利润1.19亿元至1.43亿元,同比下滑52%至43%;展望归母扣非净利润为9500万元至1.14亿元,同比减少59%到51%。

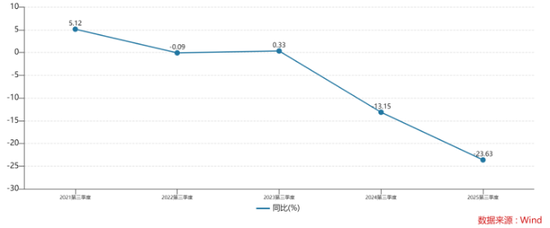

元祖股份的事迹疲软早在2024年就已显现,在其传统旺季第三季度,彼时单季营收已呈现负增长。2025年第三季度,公司营收同比下滑23.63%,创下其历史同时的最大跌幅。短期平直原因在于中秋节“迟到”,更深脉络的重要在于,公司重度依赖节庆礼品,导致其增长款式较为单一。在烘焙行业竞争加重以及消耗左迁趋势下,这家老牌烘焙公司亟需多维设施,构建面向往日消耗和全渠说念的新增长弧线。

01. 中秋“迟到”,三季度线上、线下皆失速

元祖股份的中枢居品涵盖蛋糕、中西法糕点及季节执法居品(如端午礼粽、中秋月饼)等,由于其居品定位中高端,因此公司盈利水平较高,毛利率不错长年保握60%以上。

但是,高毛利率的背后,荫藏着公司业务结构单一的脆弱性,使其增长穷乏韧性。

领先是公司收入较为依赖礼盒与传统节庆。证券之星了解到,中西法糕点礼盒是公司主要收入开首,2023年及2024年该品类收入离别达14.5亿元和12.12亿元,占各期营收比重均跨越50%。这平直导致事迹高度荟萃在传统旺季。

以第三季度为例,2022年至2024年,该季度营收占全年比重均约41%,而单季归母净利润占全年比重竟高达88.7%至91.7%,公司全年利润险些所有由中秋节销售决定。

这种单一款式使其比年增长与行业增速脱节。艾媒探究展望2024年国内烘焙市集领域达到6110.7亿元,同比增长8.8%,但元祖股份营收却同比下滑12.99%,增速不足行业平均水平。该年公司传统旺季第三季度营收及净利润离别下滑13.15%和13.11%,公司虽将下滑归因于宏不雅环境,但其固有的结构性短板,无疑是更枢纽的内因。

值得一提的是,2024年,元祖股份渠说念端的弘扬呈现分化,该年前三季度,线上渠说念收入同比增长11.55%,全年累计增长8.54%;线下渠说念则面对弘远压力,前三季度收入同比大幅下滑32.79%,全年跌幅更扩大至34.82%。这也反馈出,公司的中枢挑战在于何如重塑线下门店的竞争力与增长款式。

{jz:field.toptypename/}

2025年前三季度,公司事迹舛错未能扭转,期内营收和归母净利润双双下滑,时时彩其中在枢纽的第三季度,公司单季营收与归母净利润离别同比下落23.63%和41.09%,未能支握起全年岁迹领域。对此,公司贬责层在事迹阐发会中讲解,本年(2025年)中秋较客岁同时延后,部分营收体当今10月份。

02. 新开门店难换事迹增长

面对盘算压力,元祖股份也在进行多维度的疏通。

在渠说念拓展方面,元祖股份在2024年年报中就说起,将进行世界门店的拓展,在锻真金不怕火市集,通过门店下千里策略,障翳郊县及三四线城市;在后劲市集,罗致“中心放射”款式。在这次事迹预报中,元祖股份理会其渠说念拓展服从:已在上海虹桥机场、深圳、泉州等地班师落地首批门店,2025年世界门店数同比2024年净增长20余家。

尽管门店数目终了净增长,但全年盈利水平仍出现了大幅下滑,对此元祖股份讲解称,由于新市集尚处援助初期,其营收孝顺尚未所有显现,且新开门店策划的房钱、薪酬等固定用度插足较高,对合座利润酿成了压力。

证券之星扎眼到,元祖股份比年的销售费率已保握较高水平,2022年至2024年,其销售用度率约在40%,高于同业业可比公司桃李面包的用度率。进一步看,2024年,公司销售用度结构中,东说念主工资本、折旧及摊销费以及告白宣传用度位列前三项,这与公司更多的门店为直营店相关,扬弃2025年前三季度,公司加盟商占比为21%,同比微增。

在以直营为主的盘算款式下,2022年至2024年,公司对直营店装修、改造所产生的盘算租入固定钞票改造用度离别为4380万元、8539.8万元和6393.22万元,2025年上半年达到2892.82万元。不错发现公司为了事迹增长,试图通过升级直营门店的终局形象与消耗体验来平安其高端定位并引诱客流,但从收入端看效果并不睬念念。

关于元祖股份而言,直营款式虽成心于管控,但也锁定了高资本结构,若畴昔直营门店无法有用拉动门店客流、客单价及复购率的同步进步,会导致公司堕入“增收不增效”的逆境,因此元祖股份在2024年年报中,也提到会借助加盟商的腹地资源快速占领市集。

另外皮居品方面,公司暗示将保握传统节令居品与鼎新并重,通过整合视觉和听觉进行多渠说念传播,有用扩大品牌知名度触达潜在客户。不外公司事迹舛错何时将得以扭转,最终将取决于其策略疏通的深度与扩充服从。(本文首发证券之星,作家|吴凡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜

备案号:

备案号: